Türkiye Odalar ve Borsalar Birliği (TOBB) sektör meclisleri, Kovid-19 salgını sürecinde talebin arttığı karavan sektöründe üretimin yerli olarak yapılabilmesi için teşvik talebinde bulundu. Raporda, sıfır karavan tescil rakamlarında da büyük düşüşler olduğuna işaret edilerek, sıfır araçların yüksek ÖTV nedeniyle tercih edilmediğinin altı çizildi. Seri üretim olmadığı için maliyetin yüksek olduğu vurgulandı. TOBB sektör meclisleri tarafından sektörel politika ve stratejilerin oluşturulmasına dest

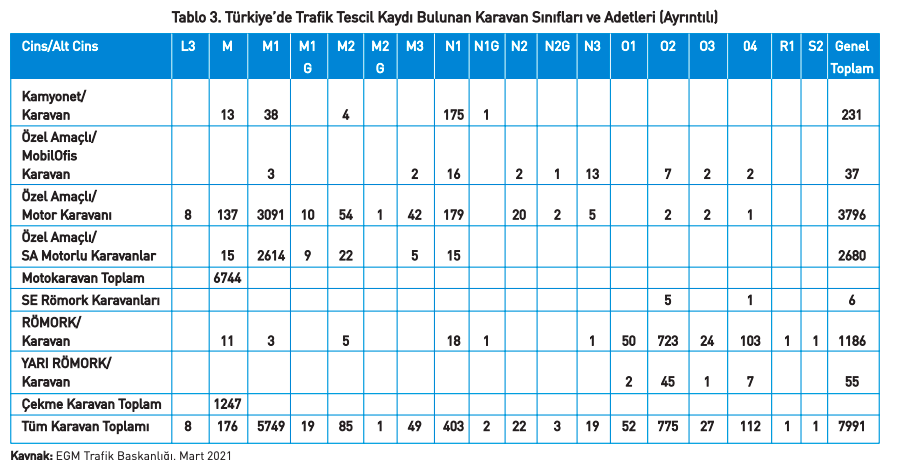

Raporda, ülkede kamp alanları, motorlu karavan ve karavan tipi treyler (römork) park hizmetleri tesisleri sayısının 226 olduğu ve bu alanların toplam tesisler içindeki payının yüzde 0,9 düzeyinde bulunduğu aktarılarak, kamp ve karavan alanlarının Türkiye'ye gelen yabancı turistler tarafından da tercih edildiği bilgisi verildi. Emniyet Genel Müdürlüğü verilerine göre bu yılın ilk çeyreğinde 6 bin 744'ü çekme 1247'si motokaravan olmak üzere tescilli karavan sayısının 7 bin 991 olduğu bildirilen raporda, bu sayının Türkiye ile benzer ülkeler olan Portekiz'de 28 bini, İspanya'da ise 300 bini bulduğu kaydedildi. Raporda, şu ifadelere yer verildi: "Bu konuda kurumsal firmaların yatırım yaparak ölçek ekonomilerini yakalayabilmeleri, talebin öncelikle iç piyasada sağlanmasıyla mümkün olacaktır. Ülkemiz önemli bir otomotiv ülkesidir. Bu altyapının karavan sektörü için çok önemli maliyet ve lojistik gibi avantajları bulunduğu, ayrıca karavan üretimi konusunda Türk otomotiv sanayisinin kıyaslama (benchmarking) uygulamalarıyla birikmiş teknik ve diğer bilgi birikimlerini kullanabileceği bir alan olarak değerlendirilmesi gerekmektedir. Türkiye, dünyada karavan üretiminde söz sahibi olabilecek bir altyapıya sahiptir. Ülkemizde araç tasarım ve döşemesi konusunda dünyada kendini ispat etmiş firmalar bulunmaktadır. Lüks segmentte yer alan bu firmaların bu konuda ticari olarak gelişme göstermeleri için bazı teşvikler uygulamaya konulabilir. Özellikle yerli üretim yapacak firmalara yönelik ÖTV indirimi gündeme getirilmelidir."

TÜRKİYE KARAVAN SEKTÖRÜ DURUM ANALİZİ RAPORU

1. Giriş Karavan, bir karayolu aracıdır; ancak Dünya üzerindeki algısı bir araç dışında özellikle kamp turizmi ile birlikte anılan bir yaşam tarzını ifade etmektedir. Günümüz koşullarında bireylerin turizm faaliyetlerine katılmaları sadece boş zamanlarını değerlendirme ve yeni yerler görmenin ötesinde sağlıklarını geri kazanmak için bir ihtiyaç haline gelmiştir. Günlük rutininden uzaklaşmak isteyen bireyler boş zamanlarında re-kreatif faaliyetlere katılarak rahatlama çabası içindedirler. Turizmin çeşitlenmesiyle bireyler için deniz-kum-güneş ve otelcilik kavramı klasikleşmekte, farklı deneyim arayışları onları açık alan faaliyetlerine yöneltmektedir. Kamp ve karavan turizmi, doğayı korumanın ve yöre insanının refahını arttırmanın bir yolu olarak turizm açısından az gelişmiş olan kırsal destinasyonları cazibe merkezi haline getirirken, şehir ve yöre insanını buluşturur, yöreye toplumsal ve ekonomik fayda sağlar. Bu yönüyle kamp ve karavan turizmi özellikle kırsal alanlarda gerçekleştirilen bir turizm çeşidi olarak karşımıza çıkmaktadır. Karavan turizmi; insanların ulaşım, konaklama, bir dereceye kadar da yeme-içme gereksinimlerini kendileri çözerek değişik ülkeleri tanımak amacıyla karavanlarıyla yaptıkları ziyaretleri kapsamaktadır. Kamp ve karavan turizmi, çevreyi korumanın yanı sıra insana; doğal hayatla bütünleşme, kırsal alanda dinlenme, geleneksel yöre mutfağının keyfini sürme, hayvan ve bitki çeşitliliğini yakından görme fırsatlarını da sunmaktadır. Kentleşmenin artması ile beraber kırsal turizm faaliyetlerine olan taleplerde büyük artışlar olmaya başlamıştır. Türkiye sahip olduğu doğal ve kültürel alanlarla (deniz, kum, güneş) turizm faaliyetlerine katılan kitle turistleri için büyük bir çekim merkezi olmasının yanında kırsal turizm faaliyetlerin yürütülmesi için de pek çok avantaja sahiptir. Türkiye’de genel olarak doğa yürüyüşleri, açık hava etkinlikleri, köy ziyaretleri, antik kentlerin bulunduğu bölgeler, özetlemek gerekirse insanların hem dinlenip huzur bulma hem de merak arzusu ile hareket etmektedirler. Kamp ve karavan turisti, tatilleri boyunca en az bir gece karavan veya kampta konaklayan ziyaretçi olarak tanımlanmaktadır. Karavanı sadece ve sadece turizm faaliyetlerine endekslemek bu araç için kısır bir bakış açısı olacaktır. Günümüzde karavanları kullanım alanlarına göre şu şekilde sınıflandırmak mümkündür: • Sürekli yaşama, barınma işlevli karavanlar, • Acil yardım amaçlı geçici karavanlar, • Kamusal kullanıma açık karavanlar, • Tıp veya bilimsel etkinlik amaçlı kullanılan karavanlar, • Farklı doğa koşullarında kullanım amaçlı karavanlardır. Temelde iki farklı karavan modeli olup bunlar çekme karavan ve motokaravandır.

Ayrıca 2020 yılında ortaya çıkan COVID-19 salgını ile dünyada birçok alışkanlığın değiştiği gibi turizm alışkanlıkları da değişmiş bulunmaktadır. COVID-19 sona erse dahi insanların hayatında kalıcı değişikliklerin olacağı öngörülmekte ve bu konuda araştırmalar devam etmektedir. Kültür ve Turizm Bakanlığı tarafından COVID-19 salgınına karşı tedbir olarak turizm sektörü için 132 adet tedbir belirlenmiştir. Bu noktada karavanların “özgürlüğü” sembolize etmesinden dolayı hareketli konaklama araçlarına olan ilginin artacağı düşünülmektedir. Tatil merkezleri her ne kadar büyük ve açık alanlara kurulu da olsa, sağlık endişeleri nedeniyle insanların mesafeleri kendilerinin ayarlayabilmesine imkân tanıyan hareketli konaklama araçları olan karavanların yerini alması mümkün görünmemektedir. Bu açıdan kamp ve karavan turizminin “izole tatil” arayışı olan insanlar tarafından özellikle tercih edildiği belirtilmektedir.

Alternatif turizmin en önemli özelliklerinden biri her gelir düzeyine uygun kişilerin turizm faaliyetlerine katılmasına olanak sağlamasıdır. Kamp ve karavan turizmi birlikte değerlendirilen iki kavram olsa da ülkemizde kampçılık daha çok düşük gelir düzeyine sahip gençlerin, karavan turizmi ise zamanı bol ve belli yaşın üzerindeki kişilerin yaptığı turizm faaliyeti olarak değerlendirilebilir. Türkiye ise birçok alternatif turizm türünün yapılabildiği uygun bir coğrafyaya sahip olmakla beraber kamp ve karavan turizmine uygun alanlar daha çok Ege ve Akdeniz bölgesinde yoğunlaşmaktadır. Nitekim 2020 yılı Mart ayında ülkemizin tamamını etkisi altına alan COVID-19 salgını insanların kitle turizmi yerine alternatif turizm sektörlerine yönelmesini sağlamıştır. Ekoturizm faaliyetlerinin desteklenmesinin bu bakımdan bir tercih olmanın ötesine geçerek bir ihtiyaç halini aldığı söylenebilir. COVID-19 salgını küresel anlamda bir olumsuzluğun tezahür etmesi şeklinde kabul edilir iken, kamp ve karavan turizmi talebi adına zorunluluktan doğan bir itici güç olarak değerlendirilebilir. İnsanlar sağlık endişelerinin yanında yaşadıkları zor sürecin etkisiyle de tercihlerini bu yöne çevirebilirler. Nihai olarak güvenilir ve rahat bir tatil aktivitesi algısıyla beraber otel fiyatlarındaki artış karşısında kamp alanları için “uygun fiyatlı konaklama imkanı” konumlaması potansiyel talebi efektif talebe dönüştürebilir. Türkiye’de tatil ve diğer kısa süreli konaklama tesisi sayısı 696 ve kamp alanları, motorlu karavan ve karavan tipi treyler (römork) park hizmetleri tesisleri sayısı ise 226’dır. Toplam tesisler içindeki payı % 0,9 düzeyindedir. Türkiye Otelciler Federasyonu (TÜROFED) tarafından yayınlanan 2019 Turizm Raporuna göre Türkiye’ye gelen turistlerin Konaklama Türlerine Göre Dağılımı (2019 İlk 9 ay) Çadır Kamping/Karavan alanlarını kullanan yabancı turistlerin sayısı 33,569 kişidir. 2. Dünyada Karavan ve Turizmi 2.1. ABD Karavan Sektörü Bugün ABD’de karavan üreticileri üst birliği Karavan Endüstri Birliği verilerine göre 400 imalatçı, parça ve satış sonrası tedarikçisinden oluşmaktadır. ABD’de üretilen tüm karavanların % 98’ini üreten birlik yaklaşık 114 milyar dolarlık bir endüstri kolunu ifade etmektedir. Birlik, dünya çapında üretilen karavanların yaklaşık % 60’ını üretmektedir. 114 milyar dolarlık ekonomik büyüklüğün 68 milyar doları karavan üreticilerini ve tedarikçilerinin yarattığı, 20 milyar doları satış ve servis hizmetleri, 25 milyar doları da kamp ve seyahat hizmetleri ile yaratılan büyüklüğü ifade etmektedir. Sektör 2019 yılında 482,389 adet araç üretmiştir; üretilen araçların %12’si motokaravan, %88’i ise çekme karavan olarak üretilmektedir. Sektördeki büyüklükleri 30,000 adet işletme ve burada istihdam edilen 596,000 kişi sağlamaktadır. Sektörün ürettiği vergi miktarı 12 milyar dolar düzeyindedir. Bunun yanında sektör, ülke gayri safi milli hasılaya % 2,2 dolayında katkı yapmaktadır. Sektörün talep hızı son bir yılda (Mart 2020 ve Mart 2021) inanılmaz derecede hızlanmış ve adet cinsinden % 80’lik talep artışı gerçekleşmiştir.

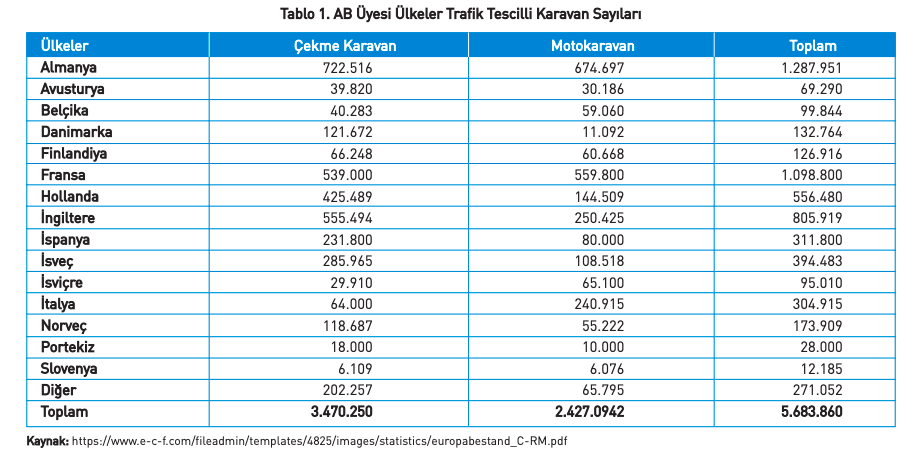

2.2. AB Karavan Sektörü Avrupa Karavan Federasyonu verileri, Birlik üyesi ülkelerde tescil edilmiş karavan sayısını 2019 yılına ait verilerde 5,683,860 adet olarak açıklamaktadırlar. Bu rakamın 3,462,449 adedi çekme karavan, 2,221,411 adedi ise motokaravandır. Alman Karavan Endüstri Derneği güncel verilerine göre yıllık periyoda baktığımızda Eylül 2020 Mart 2021 arasında Avrupa Birliğinde tescil edilen karavan sayısı bir önceki yıla göre % 33,7 oranında artmıştır. Karavan sektörü için iki referans Pazar olan ABD ve Avrupa Birliği yüksek büyüme oranları göstermişlerdir.

3.Türkiye Karavan Sektörü Türkiye’deki karavan sektörünün, iyi bir mevzuat alt yapısı bulunmaması ve özellikle veri üretecek sivil toplum kuruluşu eksikliği başta olmak üzere, dağınık bir profile sahip olduğu söylenebilir.

Ülkeler Çekme Karavan Motokaravan Toplam

6.744 1.247 7.991

Türkiye Trafik Tescilli Karavan Sayıları Kaynak: EGM Trafik Başkanlığı, Mart 2021

Ülkemizdeki karavan parkının çok düşük sayılarda olduğu görülmektedir. Toplam park adedi 7,991 adettir. Avrupa Birliği ile yapılan kıyaslamalarda yakın ekonomik büyüklükler ve sosyolojik değişimler yaşadığımız Portekiz’in toplam karavan parkı 28,000 ve yine diğer bir karşılaştırma yapacağımız ülke olan İspanya’nın toplam karavan parkı 300,000 adettir. Bize en yakın ülke 12,000 adet ile Slovenya ülkesidir. Slovenya 2,081,000 nüfusa sahip, toplam gayri safi milli hasılası 5,5 milyar dolar olan bir ülkedir. Türkiye, 83 milyon nüfusa sahip ve 762 milyar dolar gayri safi milli hâsıla üreten bir ülkedir.

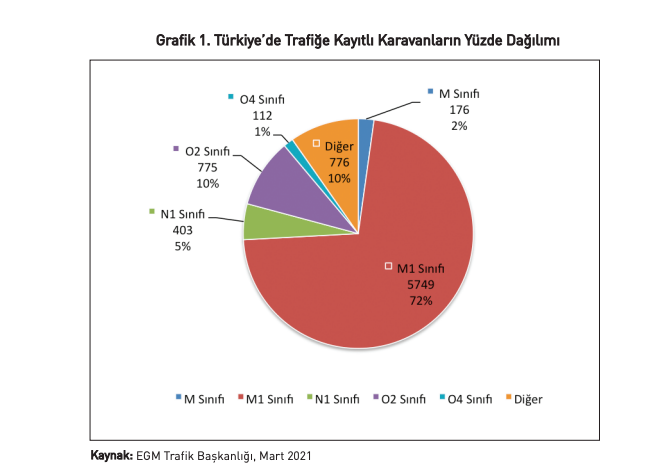

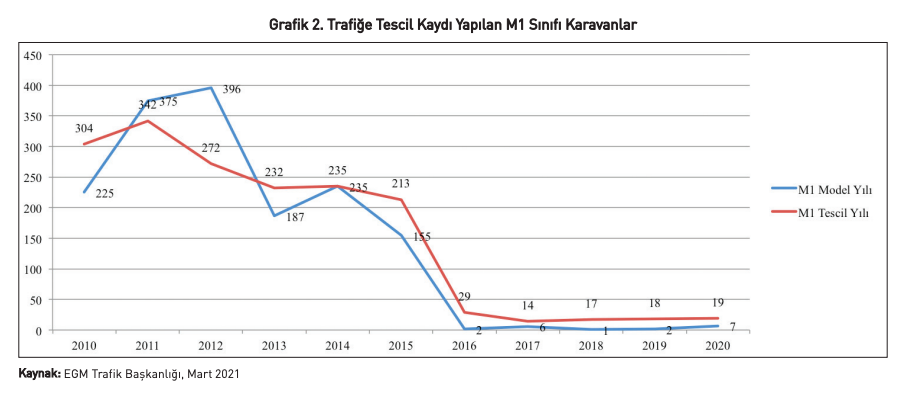

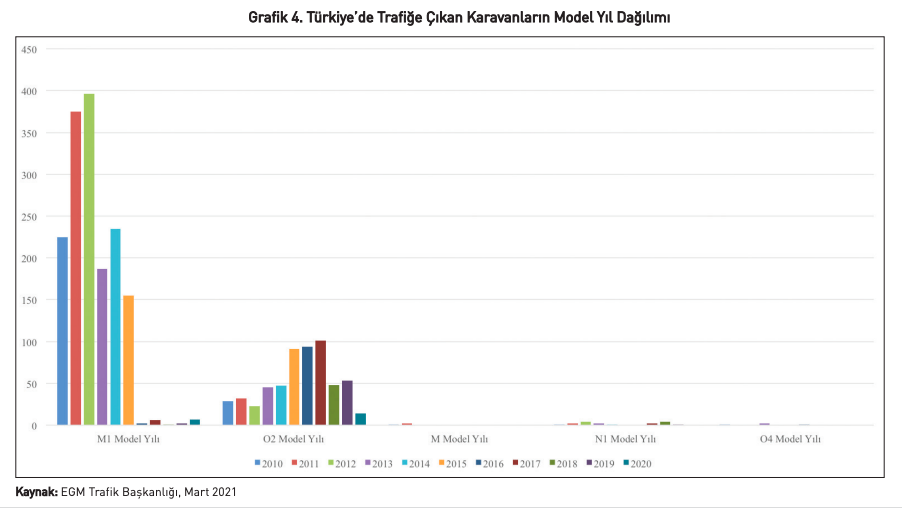

Karavan Tescil Sistemi kendi içerisinde çok ayrıntılıdır ve geçmişte farklı sınıflama sistemlerinin kullanılmasıyla ortaya çıkan karışık bir sınıflama sistemi olduğu görülmektedir. Sınıflama sisteminde toplam parkın yaklaşık % 72’sini oluşturan M1 sınıfında 5,749 adet karavan bulunmaktadır. Karayolu Taşıma Yönetmeliğinde ayrıntılı olarak tüm sınıflar ortaya konmuştur. “M Sınıfı – En az dört tekerlekli ve yolcu taşımasında kullanılan motorlu araçlar” olarak tanımlanan sınıfın bir alt sınıfı olan “M1 Sınıfı: Yolcu taşımasında kullanılan ve sürücü dahil en fazla 9 oturma yeri olan motorlu araçtır” sınıfının karavan araçlarının model olarak trafiğe çıkmalarına ait son 10 yıla ilişkin Trafik Tescil Bilgileri Grafik 1 ‘de yer almaktadır. Grafik yakından incelendiğinde karavana olan talebin yüksek olmadığı ve 2014 yılından itibaren sert düşüş yaşandığı görülmektedir. Özellikle de modelli araçları gösteren mavi çizgi ile tescil yılını gösteren kırmızı çizgi arasında adetsel olarak son 5 yılda 3’te 1 oranında bir azalış görülmektedir. Bu ifade, sıfır araçların karavan olarak tercih edilmediğini de göstermektedir. Tescil sayısı aracın M1 sınıfına kaydını göstermektedir. 2020 yılına baktığımızda trafiğe tescil edilen araç sayısı 19 iken, 2020 model olarak kaydedilen araç sayısı sadece 7 adettir.

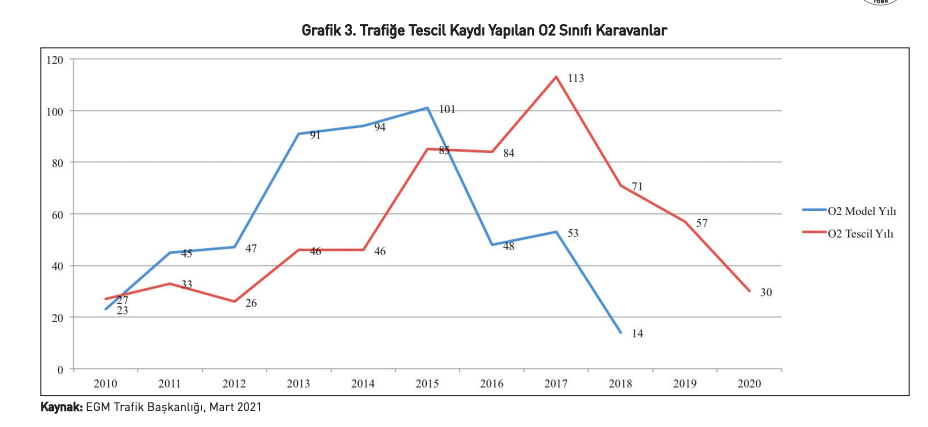

Sınıflama sisteminde toplam parkın yaklaşık % 0,09’unu oluşturan O2 sınıfında 725 adet karavan bulunmaktadır. O2 sınıfı Karayolu Taşıma Yönetmeliğinde “O Sınıfı – Bir motorlu araç tarafından çekilen römork veya yarı römork motorsuz yük taşıma araçlarıdır” olarak tanımlanan sınıfın bir alt sınıfı “O2 Sınıfı: Azami ağırlığı 0,75 tonu aşan, ancak 3,5 tonu aşmayan motorsuz yük taşıma aracıdır” şeklinde tanımlanmıştır

Grafik 2’de yer alan O2 sınıf araçlarda da hem tescil hem de modelli araç trafiğe girişi konusunda azalışlar dikkat çekicidir. Grafik 1’den adet olarak daha fazla araç görünmektedir. Ancak modelli aracın trafiğe tescilinde % 100 oranında bir azalış görülmektedir.

Tablo 1 ve Grafik 1 ve 2’nin sonuçları karavan sektöründe özellikle modelli araç girişinin yok denecek kadar azaldığını göstermektedir. Sıfır araçlar yüksek ÖTV nedeniyle tercih edilmemektedir. Ülke içinde yaratılan ekonomik büyüklükler konusunda veri elde edilebilecek bir mekanizma olmaması da sektörün kurumsallaşamadığının bir göstergesidir.

4. Türkiye Karavan Paydaşları ve Analizi 4.1. Karavan Üreticileri Türkiye’de irili ufaklı 300’ün üzerinde karavan imalatı yapan firma olduğu sektör temsilcileri tarafından ifade edilmektedir. Bunlar özellikle araç dönüşümü yapan ya da çekme karavan imal eden firmalardır. Firmaların arasında şasi üzerine “karoserici” olarak tanımlanacak firma sayısı yok denecek kadar azdır. Bu firmaların da özellikle ağır vasıtalardan motokaravan ürettiklerini görmekteyiz. Bu üretimler kesinlikle sipariş üzerine yapılan, seri olmayan, bu nedenle de maliyetleri yüksek işler olmaktadırlar. Bu konuda kurumsal firmaların yatırım yaparak ölçek ekonomilerini yakalayabilmeleri, talebin öncelikle iç piyasada sağlanması ile mümkün olacaktır. Görüştüğümüz üreticiler, karavan ve kamp sivil toplum kuruluşları ile iyi ilişkiler kurarak piyasada yer almayan çalışan küçük üreticilerdir. Bu konuda ülkemiz önemli bir otomotiv ülkesidir. Bu altyapının karavan sektörü için çok önemli maliyet ve lojistik gibi avantajları bulunduğu, ayrıca karavan üretimi konusunda Türk otomotiv sanayinin kıyaslama (Benchmarking) uygulamaları ile birikmiş teknik ve diğer bilgi-birikimlerini kullanabileceği bir alan olarak değerlendirilmesi gerekmektedir. Türkiye, Dünya’da karavan üretiminde söz sahibi olabilecek bir alt yapıya sahiptir. Ülkemizde araç tasarım ve döşemesi konusunda Dünyada kendini ispat etmiş firmalar bulunmaktadır. Lüks segmentte yer alan bu firmaların bu konuda ticari olarak gelişme göstermeleri için bazı teşvikler uygulamaya konulabilir. Özellikle yerli üretim yapacak firmalara yönelik ÖTV indirimi gündeme getirilmelidir. 4.2. Tüketiciler Karavan tüketicileri, karavancılar ya da kampçılar olarak isimlendirebileceğimiz bir sosyolojik alt kültür grubu olarak tanımlanabilecek bir kitle bulunmaktadır. Ülke nüfusu ve gelir düzeyine göre bu kitle çok küçüktür. İnsanların karavana ulaşması hem yasal hem de ekonomik tedbirler ile desteklenmelidir. Bu konuda Türkiye fark yaratabilecek bir potansiyel barındırmaktadır. Şu anki karavan kullanıcıları ağırlıklı olarak emekli insanlarda ve doğal yaşamda glamping türü aktiviteleri yoğun yapan mikro bir azınlık olarak tanımlanabilir. Tüketici sayısını artırarak sektörü büyütmek, aynı zamanda büyüyen sektör ile ölçeği yakalayarak maliyetlerin düşürülmesi gerekmektedir. Tüketiciler iki federasyon ve bir önemli dernek vasıtasıyla örgütlenmişlerdir. İç piyasanın yanında dış piyasada yer alan ülkemize turist olarak gelip karavan ile tatilini geçirmek isteyen vatandaşlar için sorun çıkarmayacak, modeli yüksek kiralık karavan bulmak imkansıza yakındır. Ülkemizde uçakla gelerek karavan tatili yapmak isteyen turistlere yönelik yatırım yapmak isteyen kurumsal kiralama firmaları, bu yüksek yatırım maliyetleri nedeniyle sektörü büyütücü girişimlerde bulunamamaktadır.

4.3. Kamu Günümüzde, sıfır bir aracın karavan olarak tescil edilebilmesi için % 220’lere varan oranda bir vergi uygulaması söz konusudur. Bu konuda devlet kendi içerisinde organize olmakta zorlanmaktadır. Devlet kurumlarının salgın, coğrafi zorluklar vb. nedenlerle karavan olarak envantere araç alması durumunda yine aynı yüksek vergiler ile karşılaşabilmektedir. Devletin vergi konusundaki ataletine karşın özellikle kalkınma ajansları vasıtasıyla kamp ve karavan turizmini geliştirme adına yaptığı çalışmalar vardır. Bu çalışmalarda bu tip turizm faaliyeti tanıtılmakta ve bölgeler için kamp ve karavan rotaları belirlenmektedir. Türkiye Cumhuriyeti Cumhurbaşkanlığı Strateji Ve Bütçe Başkanlığı tarafından hazırlanan On Birinci Kalkınma Planı (2019-2023) Turizm Özel İhtisas Komisyonu Raporu’nda “Kamp alanlarının imar planlarında korunması ve plan kararlarında değişikliğe gidilmemesi, anayol üzerinde uygun görülen akaryakıt ve dinlenme tesislerinde, karavan parkı ve atık su boşaltma sistemlerinin oluşturulmasına olanak sağlanması, Turizm Tesislerinin Belgelendirilmesine ve Niteliklerine İlişkin Yönetmeliğin sektörün uluslararası niteliği ve piyasa özelliği dikkate alınarak, yeni ihtiyaçlara yön verecek şekilde genel hükümler çerçevesinde nitelikler ön plana çıkarılarak yeniden düzenlenmesi, yapılacak düzenleme sırasında turizm tesisi görüntüsü altında tarım alanlarının elden çıkmasına neden olabilecek ikincil konut gelişimlerine imkân verilmemesi, işletmecilik özellikleri itibariyle farklılaşan otel konseptlerinin (küçük oteller, üçüncü yaş grubuna yönelik ilave sağlık hizmetlerinin sunulduğu yeni otel türü, Wellness Otel, helal turizm sertifikalı konaklama işletmesi, sadece spor turizmine hizmet verecek profesyonel konaklama tesisleri vb.) kamp ve karavan faaliyetlerinin Turizm Tesislerinin Belgelendirilmesine ve Niteliklerine İlişkin Yönetmelikte yer alması tavsiyeleri raporda yer almaktadır. Bu tavsiyelerin kamp ve karavan turizmi alt yapısını geliştirmek üzere kurgulanması gerekmektedir. 4.4. Kamp İşletmeleri ve Karavan Yatırımcıları Kampingler; karayolları güzergâhları ve yakın çevrelerinde, deniz, göl, dağ gibi doğal güzelliği olan yerlerde kurulan ve genellikle müşterilerin kendi imkânlarıyla geceleme, yeme-içme, dinlenme, eğlence ve spor ihtiyaçlarını karşıladıkları en az on ünitelik tesislerdir (T.C. Kültür ve Turizm Bakanlığı 21.06.2005 tarih ve 25852 sayılı Turizm Tesislerinin Belgelendirilmesi ve Niteliklerine İlişkin Yönetmelik). Kamp ve karavan turizmi temel olarak iki farklı turizm çeşidi olsa da bu iki kavram beraber tek bir turizm çeşidiymiş gibi kullanılmaktadır. Çünkü kamp alanları olmadan karavan turizmi, karavan turizmi olmadan da kamp alanları tek başlarına ele alındığında eksik kavramlar olarak kalacaklardır. Bu iki kavram birbirlerinin tamamlayıcısı olarak kabul görmektedir. İnsanların ulaşım, konaklama, bir noktaya kadar da yeme-içme gereksinimlerini kendileri çözme, değişik ülkeler görüp tanıma ve genellikle daha ucuz tatil yapma amacıyla karavanları ve çadırları ile yaptıkları ziyaretler kamping ve karavan turizmini oluşturmaktadır.

Kamp alanları ve karavan parkları; düşük maliyetli bir turizm nişinden, farklı demografik özelliklere sahip kişiler tarafından farklı seviyelerde değerli ve çok yönlü bir rekreasyon deneyimine dönüşmüştür. Kaçış, sosyalleşme, özgürlük ve keşif için kişisel ve kişilerarası ihtiyaçlar motivasyonları ile oluşan alternatif bir konaklama ya da yaşam biçimi olarak kendini yeniden konumlandırmıştır. Her ne kadar düşük maliyetli bir turizm faaliyeti olarak düşünülse de “glamping” adı verilen lüks kamp alanları da son yıllarda hizmet vermeye başlamıştır. Az sayıda da olsa Türkiye’de yüksek gelir grubuna hitap eden bu tür kamp alanları bulunmaktadır. Avustralya ve Yeni Zelanda’da en hevesli kampçıların olduğu ifade edilmektedir. Yeni Zelandalıların % 80’inin yaşamlarında en az bir kere karavan veya tatil parklarını ziyaret ettikleri belirtilmektedir. Yine karavan turizminin geliştirilmesi için karavanların mülkiyetine yatırım yapacak bir girişimci sınıfın varlığı gerekmektedir. Bu konuda kurumsal araç kiralayan firmaların çabalarının yanı sıra bazı turizm taşıması yatırımı olan ülkemiz girişimcilerinin bu alana yatırım yapmayı arzu ettikleri, bazı girişimcilerin de yatırım yapmaya başladıkları tarafımızca tespit edilmiştir. 4.5. Seyahat Acenteleri Turizm faaliyetlerinde arz ve talebin kesişme noktası seyahat acenteleridir. Kamp ve karavan turizmi, kapasite sorunları nedeniyle aracılığın önemli olduğu turizm türlerinden biridir. Özellikle yurtdışı kaynaklı yapılacak kamp ve karavan turizminin pazarlanmasında seyahat acentelerine önemli görevler düşmektedir. Karavan turizmi özellikle yurtdışından gelecek turistlere yönelik olarak yapılacağından, yurtdışından gelecek turistin karavan konusunda öncelikle model yılı ve donanımının yüksek olmasını bekleyeceği öngörülmektedir. Bu nedenle seyahat acenteleri sistemin en önemli değer halkası olarak karşımıza çıkmaktadır. Bu konuda TÜRSAB’ın rota ve kamp yerlerinin belirlenmesi konusunda bir çalışma içerisinde olduğu bilinmektedir. 5. Sektörün Güçlendirilmesi İçin Öneriler 5.1. ÖTV Oranları Karavanlar genel olarak panelvan ve minibüs/midibüs türündeki ticari araçlardan dönüştürülmektedir. Panelvan, minibüs/midibüs türündeki araçlar % 4 ve % 9 oranında ÖTV’ye tabi olmaktadır. Bu türdeki araçlar karavana dönüştürülmesi sonrasında, ÖTV Kanunu’na ekli 2 sayılı listeye istinaden binek araç özelinde değerlendirilmekte ve % 220 oranında ÖTV tabiiyeti oluşmaktadır. Ayrıca, ÖTV Kanunu’nun 15.maddesine istinaden, ilk tescili ticari nitelikte olan bir aracın 5 yıl süre içerisinde (ikinci el aracın) karavana dönüştürülmesi durumunda % 220 oranında ÖTV tabiiyeti devam etmektedir. Sonuç olarak, yeni araçlarda yüksek ÖTV tabiiyeti nedeniyle ve 5 yaş üzeri (ikinci el) araçlarda fiziki kondisyonların (motor ömrü, km, vb.) müşterilerin tercih edeceği nitelikte olmaması nedeniyle, motorlu karavan kiralama sektör yatırımları kısıtlı kalmaktadır.

Bu kapsamda, Motorlu Karavanların 4760 Özel Tüketim Vergisi Kanunu Madde 12 ‘Özel Tüketim Vergisi oranlar ve tutar’ II Sayılı tablosunda aşağıdaki tabloda belirtilen şekilde ÖTV oranlarının uygulanması talebimiz bulunmaktadır; 87.03 NACE koduna göre; - Motorlu Karavanlar — Sadece Elektrikli motoru olan motorlu karavanlar % 5 — Elektrikli motoru da olan motorlu karavanlar % 10 — Diğer motorlu karavanlar % 15 Böylece, sıfır model motorlu karavan sayısı ve vergi gelirlerinin artması öngörülmektedir. 5.2. Karavan Turizmine Yönelik Altyapı „ Yeni kamp alanları ve yeni turizm rotaları belirlenerek insanların karavan turizmine teşvik edilmesi sağlanmadır. „ Karavan turizmine yönelik yasal mevzuat güçlendirilmelidir. „ Alanı uygun olan benzin istasyonlarının karavan molalarına (temiz su alım, atık su boşaltım, elektrik alma) hale getirilmesi önerilmektedir. Söz konusu önerilerin hayata geçmesi halinde, potansiyel pazar cazibesi nedeniyle üst yapıcı firmaların sayısında sektörde istihdam edilen çalışan sayısında ve üstyapı imalat, malzeme ve işçilik kalitesinde artış beklenmektedir. Ayrıca, karavan turizminin gelişmesine bağlı olarak mobilite kaynaklı gelirlerin artacağı öngörülmektedir. (Yolculuk esnasında kullanılacak olan yakıt istasyonları, market ve restoranların gelirleri, otoyol ve köprü ücretleri vb.)

Sonuç ve Öneriler Türkiye, Akdeniz çanağında portföyündeki konaklama yatırımları ile en önde yer alan seyahat destinasyonu olarak karşımıza çıkmaktadır. Turizmin çeşitlendirilmesi bağlamında yatırım yapılması gereken en önemli ve öncü alan olarak Kamp ve Karavan Turizmi olarak karşımıza çıkmaktadır. Bu alanın programlı olarak tasarlanması için öncelikle girişimcilerin ve karavan severlerin bu enstrümana sahip olmasının önünün açılması gerekmektedir. Bu açıdan öncelikle yüksek ÖTV sorunun ele alınması ve karavan üretimi için daha kurumsal standartların ve yeterliliklerin devreye alınması gerekmektedir. Dünyada yaşanan genel karışıklıklar nedeniyle ilerleme, gelişme faaliyetleri bir hayli zorlaşmıştır ve sağlık kavramı önemini artırmıştır. Bu nedenle yeni Dünya için sağlıklı turizm çeşitlerinin öne çıkacağı öngörülmektedir.

Kaynakça Akpınar E., Y. B. (2010, Mayıs 20-22). Ülkemizde Alternatif Turizm Bir Dalı Olan Ekoturizmi Çeşitlerinin Bölgelere Göre Dağılımı ve Uygulama Alanları. (I. U. Kongresi, Dü.) Akpur, A , Zengin, B . (2019). İZNİK GÖLÜ İLE ÇEVRESİNİN KAMP VE KARAVAN TURİZM POTANSİYELİNİN DEĞERLENDİRİLMESİ EVALUATION OF CAMPING AND CARAVAN TOURISM POTENTIAL OF IZNIK LAKE AND ITS ENVIRONMENT . Turar Turizm ve Araştırma Dergisi , 8 (2) , 4-20 . Retrieved from https://dergipark.org.tr/tr/pub/turar/issue/50882/663823 Ardıç Yetiş, Ş . (2021). Kapadokya’da Turistik Ürün Olarak Kamping mi Glamping mi? . Güncel Turizm Araştırmaları Dergisi , 5 (1) , 131-148 . DOI: 10.32572/guntad.876479 BAKA (Batı Akdeniz Kalkınma Ajansı), 2012 Eylül, Ekoturizm Sektör Raporu Bakanlığı, K. (2018). On Birinci Kalkınma Planı (2019-2023) Turizm Özel İhtisas Komisyonu Raporu. Doğantan,E. Emir,O.(2019),Kırsal Alanların Kamp ve Karavan Turizmi Amaçlı Kullanılması: Frig Örneği (Usage of Rural Areas for Camping and Caravanning Tourism: The Frig Sample),VIII. National IV. International Eastern Mediterranean Tourism Sysmposium Rural Tourism: 19.04.2019 - 20.05.2019 EGM Trafik Başkanlığı Gülcan, B. (2010). Türkiye’de Kültür Turizminin Yapısı ve Somut Kültür Varlıklarına Dayalı Ürün Farklılaştırma İhtiyacı. İşletme Araştırmaları Dergisi, 1 (2), 99-120. Karaoğlu, Ö. (2014). Mobil mekanların iç mekan organizasyonu ve örneklerle mobil ofis tasarımlarının analizi. Kumlu, S , Altıntaş, H , Özkul, E . (2019). Kırsal Turizm Destinasyonlarının Tanıtılmasında Sosyal Medya’nın Rolü . Gastroia: Journal of Gastronomy And Travel Research , IV. ULUSLARARASI DOĞU AKDENİZ TURİZM SEMPOZYUMU ÖZEL SAYISI , 723-738 . DOI: 10.32958/gastoria.585444 Sarı, C . (2010). ALANYA İLÇESİ’NİN ALTERNATİF TURİZM KAYNAKLARI . Fırat Üniversitesi Sosyal Bilimler Dergisi , 20 (1) , 0-0 . Retrieved from https://dergipark.org.tr/tr/pub/firatsbed/issue/45190/565871 Sharpley, R. (2002). The Challenges Of Economic Diversification Through Tourism: The Case of Abu Dhabi. International Journal of Tourism Research,4(3), 221-235. Tıraş, M , Besnek, F . (2017). Osmaniye İli’nin Turizm Potansiyeli . Atatürk Üniversitesi Sosyal Bilimler Enstitüsü Dergisi , 21 (2) , 757-777 . Retrieved from https://dergipark.org.tr/tr/pub/ataunisosbil/issue/34503/425112 Türkiye Odalar ve Borsalar Birliği, Turizm Sektör Meclisi Turizm Raporu, 2016 Üzümcü, O , Koç, B . (2017). Ekolojik Turizm Kavramı: Fethiye Örneği . Tarım Bilimleri Araştırma Dergisi , 10 (1) , 14-19 . Retrieved from https://dergipark.org.tr/tr/pub/tabad/issue/35725/398408 https://ukkf.org/ https://ficc.org/en/ https://www.thencc.org.uk/ https://www.e-c-f.com/ https://www.civd.de/ https://www.rvia.org/